【儀表網 行業深度】2025年,中國電力儀表行業在國內電網招標量價雙殺、海外市場需求擴容、儲能與電網數字化轉型加速的多重變量交織下,呈現出整體承壓、分化加劇、龍頭韌性凸顯、新業務成破局關鍵的發展格局。本文統計了海興電力、林洋能源、三星電氣等13家核心企業2025年財報數據,結合行業政策與市場動態,深度剖析行業運行現狀、競爭格局、核心痛點及未來趨勢,為行業參與者與市場觀察者提供參考。

行業基本面:營收利潤雙承壓,盈利質量分化顯著

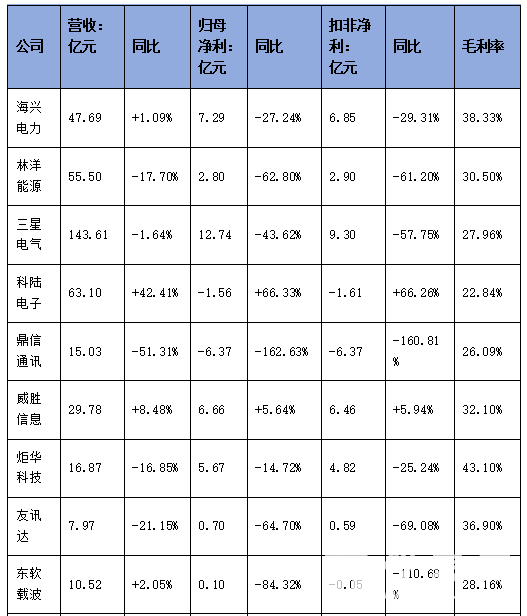

2025年,13家電力儀表企業總營收約406.26億元,同比微降3.12%;歸母凈利潤合計約42.78 億元,同比大幅下滑41.35%,行業整體陷入“增收難增利、減收更減利”的困境,盈利端壓力遠大于營收端。

從營收維度看,企業業績呈現“少數增長、多數下滑”的態勢。僅科陸電子(+42.41%)、萬勝智能(+49.56%)、威勝信息(+8.48%)、煜邦電力(+6.43%)、海興電力(+1.09%)、東軟載波(+2.05%)6家企業實現營收正增長,其中科陸電子、萬勝智能依托儲能、新能源工程業務擴張,營收增速領跑行業;其余7家企業營收同比下滑;鼎信通訊(-51.31%)、迦南智能(-37.15%)、友訊達(-21.15%)、林洋能源(-17.70%)、炬華科技(-16.85%)降幅顯著,鼎信通訊因被國網限制中標,電力產品收入腰斬,成為營收下滑最嚴重的企業。

利潤端表現更為嚴峻,行業整體盈利能力大幅收縮,虧損企業數量增加。13家企業中,僅 威勝信息(+5.64%)、西力科技(+0.22%)、萬勝智能(+2.90%)3家實現歸母凈利潤正增長;科陸電子、鼎信通訊持續虧損,其中鼎信通訊歸母凈利潤-6.37億元,同比暴跌162.63%,為行業最大虧損主體;其余8家企業凈利潤同比下滑;林洋能源(-62.80%)、友訊達(-64.70%)、迦南智能(-58.24%)、三星電氣(-43.62%)降幅均超40%,利潤縮水嚴重。

盈利質量層面,行業毛利率整體下滑,均值降至30.2%,同比下降2.8個百分點。炬華科技(43.10%)、海興電力(38.33%)、友訊達(36.90%)、西力科技(35.70%)憑借技術壁壘或產品結構優勢,毛利率維持在35%以上,處于行業高位;萬勝智能(24.60%)、科陸電子(22.84%)受新能源工程、儲能業務低毛利拖累,毛利率低于25%,盈利空間狹窄。同時,行業經營性現金流普遍承壓,僅威勝信息、炬華科技、西力科技等少數企業現金流穩健,煜邦電力、科陸電子等企業因回款周期長、應收賬款高企,現金流大幅下滑,經營風險加劇。

競爭格局:龍頭壁壘加固,梯隊分化明顯,尾部企業出清加速

2025年,電力儀表行業“龍頭穩、中間苦、尾部崩”的梯隊分化格局進一步固化,市場集中度持續提升,頭部企業憑借技術、資金、渠道優勢搶占市場份額,中小企業生存空間被持續擠壓,行業出清節奏加快。

(一)第一梯隊:龍頭企業韌性凸顯,盈利與現金流雙穩

以威勝信息、炬華科技、海興電力為代表的第一梯隊,穩居行業第一陣營,具備 “營收穩健、盈利扎實、現金流充裕、出海領先” 的核心特征,是行業為數不多的盈利確定性標的。

威勝信息(688100):行業絕對龍頭,2025年營收29.78億元(+8.48%),歸母凈利潤6.66億元(+5.64%),是13家企業中唯一實現營收、凈利雙增且增速穩健的企業。公司深耕電網數字化領域,國內訂單穩健,海外收入同比增長30%,在手合同達40.59億元,業績保障充足;經營性現金流5.16億元(+8.91%),分紅率40%,盈利質量與股東回報均居行業首位。

炬華科技(300360):高毛利標桿,2025年營收16.87億元(-16.85%),歸母凈利潤5.67億元(-14.72%),雖營收下滑,但憑借43.10%的行業最高毛利率,凈利潤降幅遠低于營收降幅,盈利韌性極強。公司海外訂單持續增長,經營性現金流5.07億元,累計分紅13.12億元,現金流與分紅能力行業領先。

海興電力(603556):出海龍頭,2025年營收47.69億元(+1.09%),歸母凈利潤7.29億元(-27.24%),營收規模行業前列,海外業務為核心增長引擎。國內電表價格戰導致智能配用電收入下滑7.84%,但海外與新能源業務高增,支撐營收正增長;毛利率38.33%,處于行業高位,盈利能力仍具優勢。

(二)第二梯隊:中流企業利潤承壓,新業務成救命稻草

林洋能源、三星電氣、煜邦電力構成行業第二梯隊,營收規模居中,利潤大幅下滑,傳統電表業務疲軟,高度依賴儲能、光伏、海外市場等新業務拉動,現金流普遍承壓,處于 “轉型陣痛期”。

林洋能源(601222):2025年營收55.50億元(-17.70%),歸母凈利潤2.80億元(-62.80%),營收規模行業第二,但儲能、光伏電站收入下滑,拖累整體業績;唯一亮點是海外智能電表收入同比增長61.73%,成為業績重要支撐。費用上升、資產減值增加,毛利率降至30.50%(-2.3%),盈利空間被壓縮。

三星電氣(601567):行業營收冠軍,2025年營收143.61億元(-1.64%),歸母凈利潤12.74億元(-43.62%),營收規模遠超同行,但醫療服務板塊下滑8.67%,智能配用電業務持平,整體增長乏力;計提3.56億商譽減值,直接導致凈利潤大幅下滑,海外配電訂單增長41.39%,為未來增長預留空間。

煜邦電力(688597):2025年營收10.01億元(+6.43%),歸母凈利潤0.85億元(-32.69%),營收小幅增長,但智能電表收入下滑14.78%,增長完全依賴儲能業務——儲能收入2.10億元(+219.15%),成為核心增長極;但經營現金流同比下滑91.20%,回款壓力極大,盈利質量堪憂。

(三)第三梯隊:尾部企業深陷困境,虧損或微利成常態

科陸電子、鼎信通訊、友訊達、東軟載波、迦南智能、西力科技、萬勝智能組成行業第三梯隊,企業規模偏小,抗風險能力弱,多數處于虧損或微利狀態,經營質量差,轉型壓力巨大,成為行業出清的主要對象。

困境虧損組(科陸電子、鼎信通訊):科陸電子2025年營收63.10億元(+42.41%),歸母凈利潤-1.56億元(減虧66.33%),連續5年虧損,雖儲能收入37.97億元(+160.74%)成為第一大業務,但毛利僅17.03%,增收不增利,Q4單季虧3.88億元,現金流同比下滑82.23%,經營風險極高;鼎信通訊2025年營收15.03億元(-51.31%),歸母凈利潤-6.37億元(-162.63%),被國網限制中標導致電力產品收入腰斬,大額資產減值計提,毛利率暴跌10.32%至26.09%,深陷虧損泥潭。

利潤大幅下滑組(友訊達、東軟載波、迦南智能):友訊達2025年營收7.97億元(-21.15%),歸母凈利潤0.70億元(-64.70%),電表價格下滑、海外拓展費用增加,Q4單季轉虧;東軟載波2025年營收10.52億元(+2.05%),歸母凈利潤0.10億元(-84.32%),扣非凈利潤為負,利潤依賴政府補助與理財收益,主業疲軟;迦南智能2025年營收6.37億元(-37.15%),歸母凈利潤0.81億元(-58.24%),智慧計量收入下滑44.89%,僅靠海外收入增長38.87% 勉強支撐,毛利率下滑10.7%,盈利空間大幅收縮。

微利/增收不增利組(西力科技、萬勝智能):西力科技2025年營收5.66億元(-3.52%),歸母凈利潤1.04億元(+0.22%),是小而穩的典范,三相電表、計量箱業務增長對沖單相電表下滑,現金流1.52億元(+53.12%),盈利質量優異;萬勝智能2025年營收14.02億元(+49.56%),歸母凈利潤1.22億元(+2.90%),增收不增利特征明顯,新能源工程毛利下滑23.96%拖累整體,Q4單季虧4181萬,應收賬款3.56億元(+40%),回款風險突出。

行業核心驅動與痛點:量價雙殺、出海破局、儲能增收不增利

(一)核心痛點:國內市場量價雙殺,競爭白熱化

2025年,國內電力儀表市場面臨招標量下滑、價格戰加劇的雙重擠壓,成為行業利潤下滑的核心原因。國網、南網2025年電表招標量同比下降20%,市場需求萎縮;同時,行業低價競爭亂象持續,電表均價同比下降15%-20%,企業為爭奪訂單競相壓價,直接導致毛利率大幅下滑。此外,國網招標規則調整,價格權重降低、技術權重提升,中小企業因技術實力不足,中標難度加大,進一步加劇市場分化。

(二)核心增長極一:出海成唯一高增長曲線,打開盈利空間

國內市場承壓背景下,海外市場成為行業唯一高增長引擎,也是頭部企業維持盈利韌性的關鍵。2025年,海興電力、林洋能源、三星電氣、炬華科技等企業海外收入增速達30%-60%,海外業務毛利率高于國內10-15個百分點,顯著增厚利潤。海外市場需求旺盛,東南亞、中東、拉美等地區電網改造升級需求迫切,全球智能電表出貨量預計突破1.8億只,為中國企業提供廣闊市場空間。同時,國內企業技術成熟、性價比高,具備較強的國際競爭力,“一帶一路” 倡議進一步助力企業出海,出口規模持續擴大。

(三)核心增長極二:儲能業務高速增長,但增收不增利

儲能是電力儀表企業轉型的核心賽道,2025年行業儲能收入普遍高增,科陸電子、煜邦電力儲能收入增速分別達160.74%、219.15%,成為拉動營收增長的重要動力。但儲能行業尚處發展初期,價格戰激烈、毛利率低迷,普遍低于20%,企業陷入“增收不增利”的困境。此外,儲能業務前期投入大、回款周期長,對企業現金流造成較大壓力,短期難以貢獻利潤,仍處于“燒錢擴張”階段。

(四)技術驅動:新標準落地,倒逼行業升級

2025年,國網全面推行 IR46 新標準電表,計量精度、環境適應性、電氣性能要求大幅提升,推動電表價格止跌回升。第三批招標中,電能表單價同比上漲47%,優質優價機制逐步形成,利好技術實力強的頭部企業。同時,智能電表向高精度、物聯網化、多功能集成方向升級,搭載邊緣計算、高精度計量芯片的高端表計占比提升,技術壁壘進一步抬高,加速中小企業出清。

未來趨勢:量穩價升可期,龍頭集中加速,新賽道重塑格局

(一)國內市場:量穩價升,盈利修復可期

隨著 IR46 新標準全面落地,國網招標 “優質優價” 機制深化,電表價格已止跌回升,預計2026年行業將迎來“量穩價升”的格局,企業盈利能力逐步修復。同時,電網數字化、智能化改造持續推進,智能電表替換周期到來,招標量有望企穩回升,支撐行業需求穩定。

(二)競爭格局:龍頭集中度持續提升,尾部企業加速出清

行業分化趨勢將進一步加劇,威勝信息、炬華科技、海興電力等龍頭企業憑借技術、資金、渠道優勢,持續搶占中小企業市場份額,市場集中度進一步提升。尾部企業因技術落后、資金短缺、盈利乏力,將逐步被市場淘汰,行業出清加速,“強者恒強” 的格局固化。

(三)業務轉型:出海 + 儲能雙輪驅動,新賽道成增長核心

未來,電力儀表企業將形成 “國內穩基本盤、出海拓增量、儲能謀轉型” 的發展模式。出海業務將持續高增,成為利潤核心來源;儲能業務短期仍將高速擴張,隨著行業逐步成熟、價格戰緩和,毛利率有望提升,長期貢獻利潤;此外,電網數字化、能源管理系統、虛擬電廠等新賽道將成為企業布局重點,打開長期增長空間。

(四)技術趨勢:高精度、智能化、融合化成主流

智能電表技術將持續升級,高精度計量、邊緣計算、物聯網通信、多功能集成成為核心方向。0.02 級高精度 ADC 芯片、功率法校表技術逐步普及,計量精度大幅提升;智能電表從單一計量設備升級為源網荷儲的 “數據入口”,融合能源管理、負荷辨識、竊電檢測等多功能,附加值顯著提升。

總結

2025年,中國電力儀表行業在國內量價雙殺、海外需求擴容、儲能轉型陣痛的交織下,經歷了深度調整與分化。行業整體營收利潤承壓,但龍頭企業憑借出海優勢、技術壁壘與穩健經營,展現出極強的盈利韌性;中小企業深陷虧損或利潤下滑困境,生存空間持續被擠壓,行業出清加速。

展望未來,隨著電表新標準落地、海外市場持續擴容、儲能行業逐步成熟,電力儀表行業有望迎來“量穩價升、結構優化”的新階段。龍頭集中、出海為王、技術制勝、新賽道突圍將成為行業長期發展的核心邏輯,具備技術、資金、全球化布局優勢的企業將在行業變革中持續受益,引領行業高質量發展。

所有評論僅代表網友意見,與本站立場無關。