【儀表網 行業深度】2025年,我國環境監測產業在政策強監管、市場需求結構性調整與行業競爭白熱化的多重作用下,呈現出整體承壓、內部劇烈分化的鮮明特征。本文通過對聚光科技、先河環保、皖儀科技、力合科技、理工能科、碧興物聯、雪迪龍七家代表性企業的2025年財報深度剖析,可清晰洞察行業從規模擴張向高質量發展轉型的陣痛與機遇,以及不同企業在技術、產品、現金流與商業模式上的核心競爭力差異。

行業整體畫像:增長失速,盈利與現金流兩極分化

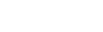

2025年,七家企業合計營收約82.79億元,同比-4.12%,行業首次出現整體負增長,告別過去十年的高速增長期,進入存量競爭與結構優化階段。盈利端呈現“冰火兩重天”:僅4家企業實現盈利,3家虧損,歸母凈利潤合計1.59億元,同比-78.35%,行業整體盈利能力大幅下滑。現金流方面,4家為正、3家為負,經營現金流合計11.88億元 ,同比+21.45%,顯示出行業內部 “強者恒強、弱者更弱” 的馬太效應,現金流成為企業生存與發展的核心生命線。

(一)營收端:僅力合科技逆勢增長,龍頭與中小企業同步承壓

增長稀缺:七家企業中,僅力合科技實現營收正增長(+8.71%),成為行業“獨苗”,其余企業均出現不同程度下滑或微增。

規模梯隊:聚光科技(29.97億元) 以絕對優勢領跑,是唯一營收超20億元的龍頭;雪迪龍(13.98億元)、理工能科(10.86億元) 構成第二梯隊;先河環保、力合科技、皖儀科技營收在7-10億元區間;碧興物聯(3.26億元) 規模最小,抗風險能力最弱。

下滑主因:行業需求收縮、政府端項目預算收緊、市場競爭加劇導致價格戰,疊加部分企業業務結構單一、轉型滯后,共同導致營收下滑。

(二)利潤端:盈利質量分化顯著,扭虧與巨虧并存

盈利陣營:理工能科(2.15億元)、雪迪龍(1.51億元) 憑借高毛利與穩健業務,成為行業盈利“壓艙石”;皖儀科技(0.55億元) 實現爆發式增長(+282.04%),扣非凈利潤扭虧為盈(+1724.01%);力合科技(0.43億元) 營收凈利雙增,扣非高增(+44.58%),盈利質量最優。

虧損陣營:聚光科技(-2.33億元) 由盈轉虧,成為行業最大 “虧損王”;碧興物聯(-0.85億元) 虧損擴大,現金流由正轉負;先河環保(0.13億元) 雖扭虧為盈,但盈利基數極低,扣非僅0.04億元,盈利可持續性存疑。

核心矛盾:行業整體毛利率下滑(平均42.60%,同比-2.13%),疊加費用剛性、資產減值增加、項目回款周期拉長,導致盈利端承壓;而盈利企業普遍具備高毛利、強研發、優現金流、多元化業務四大特征。

(三)現金流與毛利率:決定企業生死的核心指標

現金流為王:理工能科(4.00億元)、聚光科技(3.53億元)、雪迪龍(3.00億元)、皖儀科技(1.53億元) 現金流充沛,為企業研發投入、業務拓展與抗風險提供堅實保障;碧興物聯(-0.44億元)、先河環保(-0.15億元) 現金流為負,面臨較大資金壓力。

毛利率分層:理工能科(63.31%)、皖儀科技(49.69%)、雪迪龍(43.57%) 毛利率領先,核心在于技術壁壘高、產品結構優、成本控制強;碧興物聯(28.50%) 毛利率墊底,直接導致虧損;聚光科技(38.14%) 毛利率大幅下滑(-6.29%),是其由盈轉虧的關鍵原因。

分企業核心特征:差異化競爭下的生存之道

(一)聚光科技:龍頭失速,轉型陣痛

作為行業規模龍頭,聚光科技2025年營收大幅下滑17.07%,歸母凈利潤由盈轉虧至-2.33億元,扣非虧損擴大至-2.84億元。核心原因在于:傳統環境監測業務競爭加劇、毛利下滑;智慧環保、實驗室分析等新業務尚未形成規模貢獻;費用剛性、資產減值增加。盡管經營現金流仍達3.53億元,但造血能力同比下滑48.76%,凸顯龍頭在行業轉型期的陣痛與壓力。

(二)先河環保:扭虧為盈,基數薄弱

先河環保2025年營收小幅下滑3.05%,但歸母凈利潤扭虧為盈至0.13億元(+108.51%),扣非凈利潤0.04億元(+102.47%)。扭虧核心在于費用管控、資產減值損失大幅減少、信用減值損失下降。但現金流仍為-0.15億元,盈利基數極低,可持續性有待觀察,反映出中小企業在行業下行期的艱難求生。

(三)皖儀科技:凈利爆發,實驗室儀器成核心引擎

皖儀科技2025年營收小幅下滑4.40%,但歸母凈利潤爆發式增長282.04%至0.55億元,扣非凈利潤扭虧為盈至0.32億元(+1724.01%),經營現金流暴漲374.93%至1.53億元。核心驅動在于實驗室分析儀器業務快速增長、成本優化、回款改善,毛利率維持49.69%高位,成為行業“黑馬”,印證了高端儀器、細分領域突破的增長邏輯生態。

(四)力合科技:穩健增長,水質監測+信息系統雙輪驅動

力合科技2025年營收增長8.71%至8.41億元,歸母凈利潤增長6.94%至0.43億元,扣非凈利潤高增44.58%至0.31億元,經營現金流增長45.56%至0.41億元。核心在于水質監測系統穩定增長,環境監測信息管理系統爆發(+106.59%),產品結構優化、項目交付能力提升,成為行業穩健增長的標桿。

(五)理工能科:現金流之王,軟件業務筑壁壘

理工能科2025年營收微增0.92%至10.86億元,歸母凈利潤下滑22.60%至2.15億元,但經營現金流暴漲97.43%至4.00億元,創歷史新高,毛利率達63.31%(行業第一)。核心在于軟件業務高毛利、回款能力強,盡管軟件業務毛利率小幅下滑,但憑借輕資產、高現金流的商業模式,成為行業最具韌性的企業。

(六)碧興物聯:持續虧損,現金流惡化

碧興物聯2025年營收微降0.97%至3.26億元,歸母凈利潤虧損擴大至-0.85億元(-118.31%),扣非虧損-0.98億元,經營現金流由正轉負至-0.44億元,毛利率大幅下滑至28.50%。核心問題在于需求萎縮、競爭加劇、項目退貨、費用增加、資產減值增加,反映出規模小、產品競爭力弱、現金流差的中小企業在行業下行期的生存危機。

(七)雪迪龍:穩健盈利,生態監測+工業分析雙輪驅動

雪迪龍2025年營收微降1.59%至13.98億元,歸母凈利潤下滑10.44%至1.51億元,扣非凈利潤下滑6.10%至1.42億元,經營現金流增長19.67%至3.00億元,毛利率逆勢提升1.60%至43.57%。核心在于生態環境監測系統穩健,工業過程分析業務國產化替代加速,區域結構優化、費用管控良好,成為行業穩健盈利的典范生態。

行業發展趨勢與核心邏輯:從 “量” 到 “質” 的轉型

(一)政策驅動:強監管與數智化轉型成為核心引擎

2025年,《生態環境監測條例》正式實施,標志著我國環境監測進入法治化、規范化、數智化新階段。政策核心導向:一是數據質量革命,打擊數據造假,倒逼企業升級高精度、可溯源監測設備;二是監測范圍拓展,從常規污染物向溫室氣體、新污染物、碳監測延伸,支撐減污降碳協同治理;三是數智化轉型,推動 “天空地海” 一體化監測網絡建設,AI、大數據、數字孿生等技術深度融合,催生智慧監測解決方案需求。

(二)市場格局:多元化競爭,國產替代加速

行業呈現“國有機構主導基礎監測、民營企業深耕細分、外資占據高端”的多元化格局。國產裝備在中低端市場全面替代,高端領域關鍵技術持續突破,國產化率從2020年的32% 提升至 2025年的58%。未來競爭焦點將從價格戰轉向技術、產品、服務、解決方案的綜合實力比拼,具備核心技術、高毛利、強現金流的企業將脫穎而出。

(三)技術迭代:智能化、集成化、國產化成為主流

技術發展呈現三大趨勢:一是智能化,AI 算法、邊緣計算、數字孿生深度融合,實現從 “被動監測” 到 “主動預警”;二是集成化,多參數、網絡化、自動化監測設備成為主流,“一站式” 解決方案需求激增;三是國產化,核心傳感器、芯片、部件國產化加速,降低成本、提升競爭力,支撐國產設備走向全球市場。

(四)企業突圍路徑:四大核心競爭力

技術壁壘:加大研發投入,突破高端儀器、核心部件技術瓶頸,提升毛利率與產品競爭力。

產品結構:從單一設備向系統集成、解決方案、運維服務延伸,拓展盈利空間。

現金流管理:優化回款周期、控制費用、提升經營現金流,保障企業生存與發展。

業務多元化:布局碳監測、新污染物監測、實驗室分析、智慧環保等新興領域,對沖傳統業務下滑風險生態。

總結與展望

2025年,我國環境監測產業正經歷從高速增長向高質量發展的深刻轉型,行業整體承壓、內部劇烈分化是階段性特征。七家企業的財報數據清晰表明:規模不再是核心競爭力,技術、毛利、現金流、業務結構才是決定企業生死的關鍵。

展望未來,隨著《生態環境監測條例》全面實施、碳監測市場加速釋放、數智化轉型深入推進,行業將迎來結構性機遇。具備核心技術、高毛利、強現金流、多元化業務的企業將在分化中勝出,而缺乏競爭力的中小企業將面臨淘汰。環境監測產業正從 “設備制造” 向 “數據服務、智慧治理” 升級,成為我國生態文明建設與 “雙碳” 目標實現的核心技術支撐。

所有評論僅代表網友意見,與本站立場無關。