【儀表網 行業財報】4月24日,高華科技(688539)發布2025年年度業績報告,公司全年經營呈現營收增長、歸母凈利潤小幅提升、扣非凈利潤顯著下滑的分化態勢,盈利結構與主業盈利能力引發市場關注。

圖片來源:高華科技公告

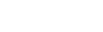

報告顯示,2025年高華科技實現營業收入4.06億元,同比增長17.32%;歸母凈利潤達5991.09 萬元,同比增長7.66%;但扣除非經常性損益后的凈利潤僅2603.40 萬元,同比大幅下降38.37%,盈利質量承壓特征明顯。

從利潤構成來看,公司當期非經常性損益金額高達3387.68萬元,占歸母凈利潤比重達56.55%,顯著高于行業平均水平,利潤對政府補助、金融資產公允價值變動等偶發性收益依賴度明顯上升。其中,政府補助2422.67萬元、金融資產公允價值變動及處置損益1575.99萬元,是非經常性損益的核心構成部分。

業務結構方面,公司持續聚焦核心主業,高可靠性傳感器業務收入3.17億元,占總營收78.14%;傳感器網絡系統收入7183.07萬元,占比17.71%,兩大核心業務合計貢獻95.85%營收,收入結構進一步向核心硬件集中。市場布局上,境內收入占比97.11%,境外收入僅0.32%,國際化拓展暫無實質性突破。

財務狀況整體穩健,公司短期債務2401.27萬元,無長期債務,資產負債率13.03%,流動比率6.91;財務費用為 -62.15萬元 ,主要因利息收入135.26萬元遠超利息支出50.55萬元,資金流動性充足。

盈利與費用端,受研發費用剛性增長、營業成本上升、信用及資產減值損失計提增加、股份支付金額提升等因素影響,公司盈利能力有所下滑。全年毛利率同比下降2.84個百分點至54.55%,凈利率同比下降約1.28個百分點至14.77%。研發投入持續加碼,全年研發費用7455.50萬元,同比增長14.20%,研發費用率18.38%;研發人員增至142人,較上年增加12人。銷售費用1065.45萬元,同比增長6.55%,增速低于營收增幅,銷售費用率同比優化0.71個百分點。

現金流層面實現明顯改善,經營活動現金流量凈額由上年同期的-1992.61萬元轉為2736.90萬元 ,增幅達4729.51萬元,主要得益于營收規模擴大、應收賬款催收加強及增值稅退稅款集中到賬。現金流好轉與利潤質量分化形成對比,進一步凸顯公司主業盈利承壓的現狀。

公司治理與資本運作平穩,實際控制人李維平、單磊、佘德群一致行動人關系未變,股東結構穩定。利潤分配方案延續高比例分紅特征,擬每10股派現2元(含稅),合計派現3676.33 萬元,占歸母凈利潤61.36%;疊加股份回購1627.93 萬元,分紅及回購合計占歸母凈利潤88.54%。

報告期,公司募投項目進度有所調整,“高華生產檢測中心建設項目”延期至2026年12月31日達到預定可使用狀態,“高華研發能力建設項目” 延期至2026年6月30日。超募資金3.18億元永久補充流動資金已全部實施完畢。此外,公司完成對蘇州安必軒微電子、蘇州覽眾科技的參股投資,設立規模1億元的南京邦盛高華傳感產業投資基金,并實施2025年限制性股票激勵計劃,授予210.37萬股,授予價格13.26元/股。

整體而言,高華科技2025年營收與歸母凈利潤實現增長,但扣非凈利潤大幅下滑、非經常性損益占比過高,反映出主業盈利能力有待提升,未來可持續經營仍需強化內生增長動力。

同日,高華科技披露了2026年一季報,公司一季度實現營業收入5144.39萬元,同比下滑21.13%;歸母凈利潤-363.62萬元;扣非歸母凈利潤-677.82萬元。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。