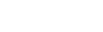

【儀表網 行業財報】4月21日,平高電氣(600312)公布2026年一季報,公司營業收入為24.5億元,同比下降2.4%;歸母凈利潤為4.15億元,同比上升15.8%;扣非歸母凈利潤為4.07億元,同比上升14.5%;經營現金流凈額為-10.35億元,同比下降88.9%;EPS(全面攤薄)為0.3057元。

圖片來源:平高電氣公告

盡管一季度營收同比小幅下滑,但公司歸母凈利潤、扣非歸母凈利潤均實現兩位數增長,且扣非凈利潤增速與歸母凈利潤增速基本一致,表明公司利潤增長主要來源于主營業務,盈利質量扎實。這一表現得益于公司持續優化產品結構、嚴控成本費用,以及高毛利的特高壓、超高壓開關設備業務占比提升,推動整體盈利能力上行。

截至一季度末,公司總資產216.87億元,較上年末略有下降;歸母凈資產116.68億元,較上年末增長3.70%,顯示公司資產運營效率提升,股東權益持續積累,財務基本面保持穩健。

一季度公司經營現金流凈額為-10.35億元,同比由正轉負且降幅顯著,成為業績中最突出的壓力點。公司解釋稱,主要系一季度為履行社會責任,加大回款力度、縮短付款賬期,同時疊加項目交付、原材料采購等經營性支出增加,導致現金流出規模擴大。短期現金流承壓,或對公司日常運營、項目投入帶來一定資金壓力,但也反映出公司在客戶合作、供應鏈管理上的主動調整。

平高電氣是國務院國資委控股的特高壓核心龍頭企業,主營中壓、高壓、超高壓、特高壓交直流開關設備研發、制造與銷售,是國家電網核心供應商,特高壓 GIS 設備市占率超 30%,技術與市場地位穩居行業第一梯隊。

2026年一季度,公司業務端持續受益于“十五五”特高壓建設加速、國家電網投資加碼(2026 年國網計劃投資7000億元,同比增7.6%)。3月31日,公司及子公司、合營公司中標國家電網2026年度四大類核心采購項目,合計中標金額約12.23億元,占2024年營業收入的9.86%,涵蓋輸變電、特高壓及青藏鐵路電氣化外電配套等關鍵領域,為后續業績釋放提供充足訂單支撐。

平高電氣2026年一季報呈現 “營收微降、利潤高增、現金流承壓” 的結構性特征:短期營收波動或受行業交付節奏、市場需求階段性調整影響,但公司憑借核心技術優勢、產品結構優化,實現盈利能力逆勢提升,彰顯龍頭韌性;經營現金流短期承壓屬于階段性調整,長期看,在手訂單飽滿、特高壓建設持續推進,公司業績增長確定性較強。

未來,隨著特高壓項目集中交付、海外市場拓展(如沙特、墨西哥等高端單品出口)及新業務(儲能柜、環保開關)布局落地,公司有望持續釋放業績潛力,鞏固行業地位。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。