希而科代理Vision and Control工業視覺LED

希而科工業控制設備(上海)有限公司 ¥ 1111 【儀表網 行業深度】2025年,中國氣體傳感器產業在 “雙碳” 目標深化、工業安全監管趨嚴、新能源汽車爆發及物聯網全面滲透的多重驅動下,整體保持穩健增長態勢。作為產業核心風向標,四方光電、漢威科技、馳誠電氣三家代表性企業的年度財報,清晰勾勒出行業 “總量擴容、結構分化、技術升級、國產替代加速” 的發展脈絡,既展現了本土企業的成長韌性,也揭示了產業邁向高質量發展的關鍵路徑與現實挑戰。

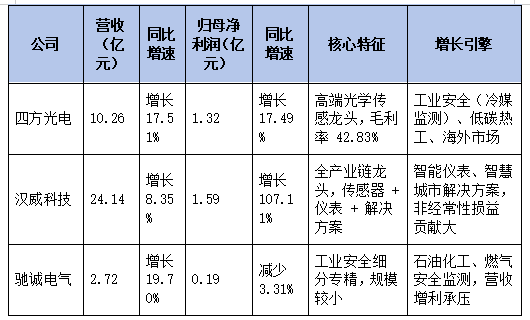

圖片來源:儀表網

業績全景:穩健增長下的結構性分化

2025年,三家龍頭企業營收全線飄紅,印證氣體傳感器市場需求旺盛,但盈利表現與增長質量呈現顯著分化,折射出不同技術路線、業務模式與市場定位下的經營差異。

從規模看,漢威科技以24.14億元營收穩居行業第一,四方光電首次突破10億元大關,馳誠電氣作為專精特新“小巨人”,以近20%的增速展現細分賽道活力。從盈利看,四方光電實現營收與利潤同步高增,扣非凈利潤增長7.72%,盈利質量穩健;漢威科技凈利潤暴增107.11%,但主要依賴1.15億元政府補助等非經常性損益,主業扣非凈利潤雖增長584.59%,但基數較低,傳感器主業毛利率僅31.75%,同比下滑,反映中低端市場競爭加劇;馳誠電氣營收高增但凈利潤微降3.31%,凸顯原材料漲價、市場競爭與費用上升對中小企業的盈利擠壓。

產業核心特征:從財報數據看行業演進邏輯

(一)市場規模持續擴容,應用場景多元驅動

2025年中國氣體傳感器市場規模突破110億元,含報警器整體市場近190億元,年增速約14%,顯著高于全球平均水平。下游應用呈現 “傳統領域穩、新興領域快” 的格局:

工業安全:占比約35%-48%,為最大應用場景。化工、燃氣、冶金等行業安全監管趨嚴,可燃、有毒氣體監測需求穩定,馳誠電氣、漢威科技核心業務受益于此。

環境監測:增速最快(年增18.5%),碳排放監測、VOCs 治理、空氣質量網格化監測帶動紅外、激光傳感器需求爆發,四方光電環境監測業務成為重要增長極。

車載領域:占比約31%,新能源汽車熱失控預警、車內空氣質量控制、冷媒泄漏監測成為新增長點,MEMS 氣體傳感器滲透率快速提升,四方光電車規級傳感器獲國際車企定點訂單,打開成長空間。

智能家居/民用:滲透率達28%,燃氣泄漏報警、甲醛 / TVOC 監測需求增長,漢威科技家用傳感器市占率超70%,主導民用市場。

(二)技術路線升級,高端化與國產替代雙輪驅動

三家企業財報凸顯氣體傳感器產業 “技術迭代加速、高端化突圍” 的核心趨勢:

技術路線多元化:紅外、激光、電化學、MEMS、催化燃燒等并行發展,紅外/激光憑借高精度、長壽命、抗干擾優勢,在工業、環境、車載等高端場景逐步替代傳統傳感器。四方光電聚焦紅外、激光、MEMS 技術,毛利率超42%,領跑行業;漢威科技覆蓋全技術路線,MEMS 芯片良品率提升至92%,成本持續下探;馳誠電氣深耕電化學、催化燃燒技術,深耕工業安全細分。

國產替代深化:本土企業在中低端市場主導,高端領域加速突破。政策端,政府采購國產化率要求從60% 提升至85%;技術端,四方光電、漢威科技等在紅外、MEMS 等高端路線實現技術追趕,打破海外壟斷;市場端,本土企業憑借成本、交付、服務優勢,在車載、工業等領域份額持續提升。

研發投入加碼:漢威科技研發投入2.35億元(占比9.74%),四方光電、馳誠電氣持續加大核心芯片、敏感材料、算法研發,夯實技術壁壘,推動產品向高精度、低功耗、集成化、智能化升級。

(三)商業模式分化,全產業鏈與細分深耕并行

三家企業形成差異化競爭格局,折射行業商業模式演進方向:

漢威科技:全產業鏈生態:構建 “傳感器+智能儀表+智慧城市解決方案” 全鏈條,智能儀表(11.05億元,45.8%)、解決方案(10.01億元,41.5%)貢獻主要收入,從單一器件銷售向系統集成與服務轉型,提升附加值與客戶粘性。

四方光電:高端專精+全球化:聚焦紅外、激光等高端傳感,深耕工業安全、低碳熱工、環境監測三大賽道,海外業務占比持續提升,產品出口80余國,憑借技術優勢實現高毛利、高增長。

馳誠電氣:細分賽道深耕:專注石油、化工、燃氣等工業安全監測,憑借資質、客戶與服務優勢,在細分領域建立壁壘,但受規模與技術限制,盈利空間受限。

(四)競爭格局:頭部集中,中低端競爭加劇

行業呈現 “一超多強、細分深耕” 的競爭格局:漢威科技憑借全產業鏈與規模優勢,國內市占率超70%,全球第二;四方光電在高端光學傳感領域形成單項冠軍優勢;馳誠電氣等專精特新企業在細分賽道快速成長。中低端催化燃燒、半導體傳感器領域價格戰加劇,毛利率持續承壓,倒逼企業向高端化、集成化、解決方案化轉型。

產業挑戰與未來趨勢

(一)核心挑戰

技術瓶頸待破:高端傳感器芯片、關鍵敏感材料、精密制造工藝仍依賴進口,制約國產高端化進程。

盈利壓力凸顯:原材料漲價、市場競爭加劇、研發投入高企,導致部分企業毛利率下滑、盈利承壓,中小企業生存空間被擠壓。

現金流與客戶風險:下游客戶集中、項目周期長,應收賬款高企(如四方光電應收賬款占凈利潤超300%),影響現金流安全。

(二)未來趨勢

技術高端化:紅外、激光、MEMS 等高端技術占比持續提升,AI 算法與邊緣計算融合,傳感器向“感知+決策”智能終端升級。

應用場景拓展:從工業、環境向醫療、機器人、儲能等領域滲透,單設備多參數集成成為主流,市場空間進一步打開。

國產替代加速:政策支持+技術突破+成本優勢,本土企業在中高端市場份額持續提升,逐步實現從“進口替代”到“全球競爭”的跨越。

商業模式升級:從“賣產品”向“產品+系統+數據+服務”轉型,解決方案占比提升,盈利模式更加多元。

結語

2025年,中國氣體傳感器產業在需求擴張、技術升級、國產替代的三重驅動下,邁入高質量發展新階段。四方光電、漢威科技、馳誠電氣三家龍頭的財報,既是行業增長的縮影,也是結構分化的寫照:全產業鏈龍頭憑借規模與生態優勢穩健前行,高端專精企業依托技術壁壘實現高增長,細分深耕企業在賽道紅利中快速成長,但也面臨盈利與技術的雙重挑戰。

展望未來,隨著“十五五”規劃啟動、新能源與物聯網深度滲透,氣體傳感器產業將迎來更廣闊的發展空間。本土企業唯有持續突破核心技術、優化產品結構、創新商業模式,才能在全球競爭中占據主動,推動中國從氣體傳感器大國向強國邁進。

所有評論僅代表網友意見,與本站立場無關。