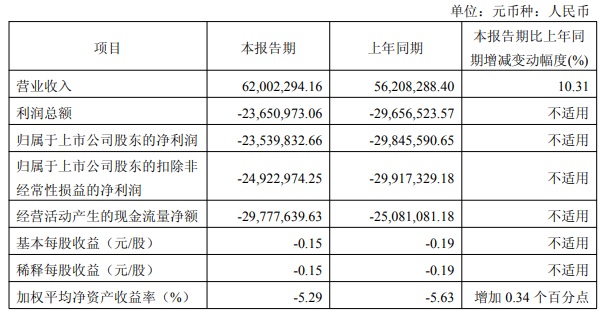

【儀表網 行業財報】4月20日晚間,秦川物聯(688528)披露2026年第一季度報告。公司實現營業總收入6200.23萬元,同比增長10.31%;歸母凈利潤虧損2353.98萬元,上年同期虧損2984.56萬元;扣非凈利潤虧損2492.3萬元,上年同期虧損2991.73萬元;基本每股收益為-0.15元。

圖片來源:秦川物聯公告

報告期內,秦川物聯營收實現兩位數增長,全部收入均來自物聯網智能燃氣表、智能傳感器等主營業務,顯示出公司在智慧燃氣及物聯網儀表領域的市場拓展取得一定成效。然而,公司依然面臨 “增收不增利” 的困境,核心原因在于盈利能力薄弱與費用高企的雙重壓力。

毛利率低位徘徊:盡管一季度毛利率同比提升 1.08 個百分點至 13.69%,但這一水平仍遠低于行業平均,反映出公司產品定價能力或成本控制能力有待加強。

期間費用率高企:一季度公司期間費用合計 3194.90 萬元,費用率高達 51.53%,意味著超過一半的營收被管理、銷售、研發等費用消耗。其中,財務費用同比增長 28.54%,成為費用端的主要壓力來源;研發費用同比下降 10.34%,顯示公司在控制研發投入。

現金流持續承壓:經營活動產生的現金流量凈額為 - 2977.76 萬元,同比進一步惡化,表明公司主營業務的現金獲取能力較弱,資金周轉面臨挑戰。

一季度虧損規模較去年同期顯著收窄,主要得益于以下幾點:

費用優化:公司通過內部管理優化,期間費用總額較上年同期減少187.55萬元,費用率下降8.65個百分點,有效緩解了盈利壓力。

非經常性損益:當期獲得政府補助等非經常性收益138.31萬元,對凈利潤形成正向貢獻,部分對沖了主業虧損。

毛利率改善:產品結構或成本控制的優化,帶動毛利率提升,增厚了毛利空間。

秦川物聯是一家專注于物聯網智能燃氣表及相關系統研發、生產和銷售的高新技術企業,也是工信部認定的 “專精特新小巨人” 企業。公司核心產品為物聯網智能燃氣表,同時布局智能水表、傳感器等領域,致力于為智慧城市、智慧能源提供整體解決方案。

當前,國內燃氣表行業正處于從傳統機械表、IC 卡表向NB-IoT 物聯網智能表升級的關鍵階段,市場需求穩步增長。但行業競爭日趨激烈,疊加原材料價格波動、下游燃氣公司賬期較長等因素,行業內企業普遍面臨盈利壓力。秦川物聯作為行業內的代表性企業,其業績表現也折射出行業整體的生存狀態。

展望未來,隨著國內天然氣消費的持續增長和智慧燃氣改造的深入推進,公司主營業務有望保持增長態勢。然而,公司短期內仍需直面盈利能力不足、現金流緊張、行業競爭加劇等多重挑戰。如何在擴大營收的同時,有效控制成本、提升毛利率、改善現金流,將是公司能否實現扭虧為盈的關鍵。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。