【儀表網 行業數據】2026年第一季度,國內燃氣表行業招投標市場延續“智能化、集中化、頭部化”的發展趨勢,從1-3月招投標數據來看,NB-IoT物聯網智能表、超聲波燃氣表成為市場主流,大型城燃企業年度集中采購主導招標節奏,頭部企業憑借技術與產能優勢占據核心市場份額,區域市場呈現差異化競爭態勢。本文基于2026年1-3月燃氣表招投標數據,解析行業發展現狀、市場特點及未來趨勢,為行業參與者提供參考。

一、招投標市場整體概況

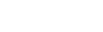

2026年1-3月,國內燃氣表招投標市場活躍度較高,累計發布招標項目12個、中標項目10個,涉及華東、華南、西南、華北、東北等多個區域,涵蓋深圳能源、北京燃氣、上海燃氣、長沙新奧等知名城燃企業,招標內容以民用燃氣表采購、老舊小區表具改造、年度表具入圍為主,整體市場規模穩步提升。

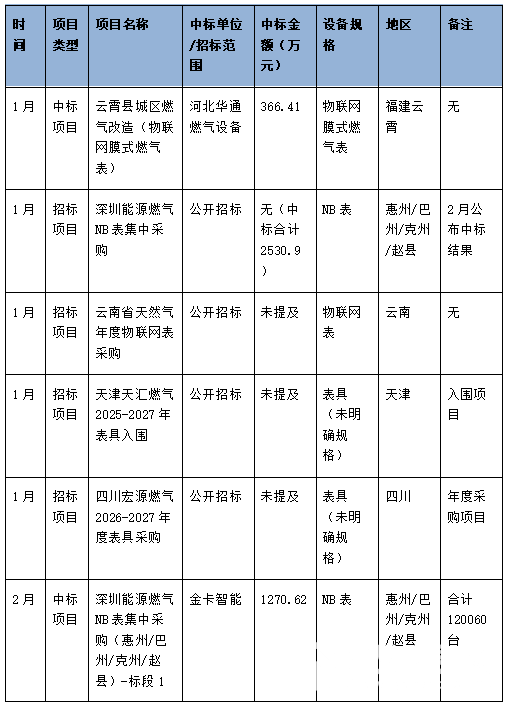

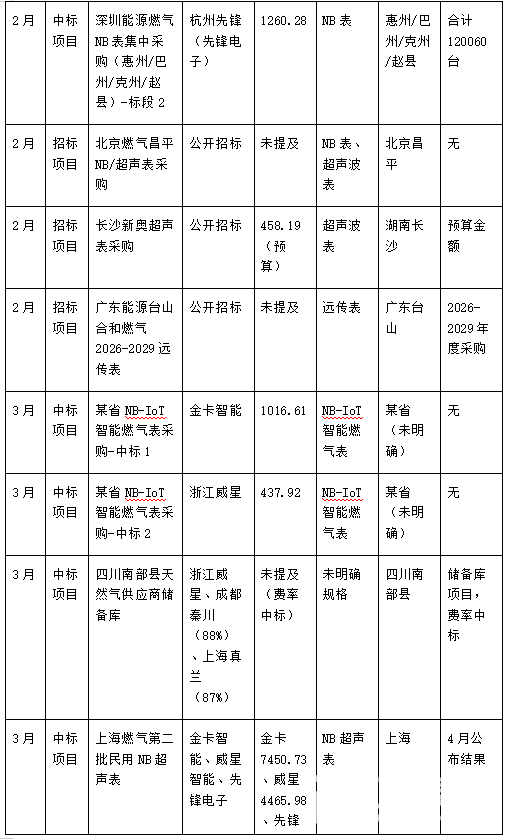

從時間分布來看,招投標活動呈現“均衡分布、3月發力”的特點:1月以招標啟動為主,共發布4個招標項目,聚焦年度集中采購與區域改造需求,僅1個中標項目落地;2月中標項目集中釋放,深圳能源NB表集中采購等重點項目公布結果,同時發布3個招標項目,延續市場熱度;3月成為招投標高峰,不僅有5個中標項目落地(含上海燃氣第二批民用表采購等大額項目),還發布5個招標項目,涵蓋技改換表、物聯網表入圍等多元需求,為后續市場奠定基礎。

從區域分布來看,華東地區(上海、浙江)、西南地區(四川)、華南地區(廣東、福建)成為招投標核心區域,合計占比超70%。其中上海燃氣3月發布的兩批民用燃氣表采購項目,中標金額合計超1.5億元,成為一季度最大單筆集中采購項目;四川、廣東等地依托老舊小區改造與年度采購需求,招投標活動持續活躍,而華北、東北地區則以技改換表、表具入圍項目為主,市場需求穩步釋放。值得注意的是,多個城市正啟動燃氣表大規模換新行動,進一步帶動了招投標市場的活躍度,安徽合肥計劃在2026年更換20萬塊物聯網燃氣表,成為區域市場的重要增長點。

二、智能表主導市場,超聲波表快速崛起

2026年一季度招投標數據清晰顯示,燃氣表行業正加速向智能化轉型,NB-IoT物聯網智能表與超聲波燃氣表成為市場絕對主流,傳統機械表幾乎退出招標視野,產品結構升級趨勢顯著。

NB-IoT物聯網表占據主導地位,一季度所有中標項目中,NB-IoT相關表具(含NB表、NB-IoT膜式表、NB-IoT智能表)占比超70%,涉及深圳能源、上海燃氣、某省采購等重點項目。從規格來看,民用NB表成為采購主力,價格區間集中在350-400元/臺,如深圳能源采購的120060臺NB表,分兩個標段中標,合計金額達2530.9萬元,平均單價約210元/臺(含安裝及配套服務);NB-IoT膜式表、NB超聲表則主要應用于大型城燃企業的高端采購,以上海燃氣第二批民用NB超聲表采購為例,金卡智能、威星智能、先鋒電子三家企業中標,合計金額超1.49億元,體現出高端智能表的市場潛力。

超聲波燃氣表實現快速增長,成為一季度行業亮點。一季度招標項目中,北京燃氣昌平、長沙新奧等企業明確采購超聲波表,其中長沙新奧超聲表采購預算達458.19萬元,上海燃氣第二批民用NB超聲表采購金額更是突破1.4億元,推動超聲波表市場份額進一步提升。相較于傳統物聯網表,超聲波表具有計量精度高、抗干擾能力強、使用壽命長等優勢,更適配高端住宅、商業用戶等場景,隨著城燃企業對計量準確性要求的提升,超聲波表有望成為未來市場增長的核心動力。此外,更具未來感的量子安全智能燃氣表已在合肥試點,預示著燃氣表行業正朝著更安全、更智能的方向升級。

三、頭部企業壟斷核心份額,區域企業補充布局

2026年一季度,燃氣表招投標市場競爭格局呈現“頭部集中、區域補充”的特點,金卡智能、浙江威星、先鋒電子、上海真蘭等頭部企業憑借技術、產能與渠道優勢,占據絕對主導地位,區域中小企業則聚焦本地項目,形成差異化競爭。

頭部企業中標表現突出,市場份額高度集中。從中標金額來看,一季度金卡智能以9737.96萬元的合計中標金額位居首位,占頭部企業中標總額的45%以上,中標項目涵蓋深圳能源NB表采購、某省NB-IoT智能表采購、上海燃氣NB超聲表采購等重點項目,彰顯其全品類、全區域的競爭優勢;浙江威星以4903.90萬元緊隨其后,中標項目包括某省采購、上海燃氣超聲表采購及四川南部縣供應商儲備庫項目,區域布局持續完善;先鋒電子合計中標4254.76萬元,依托深圳能源、上海燃氣等大額項目,鞏固市場地位;上海真蘭以約2235萬元的中標金額位列第四,重點聚焦上海本地及四川區域市場,憑借地域優勢獲得穩定訂單。

區域企業與細分企業補充布局,聚焦特色市場。一季度,河北華通燃氣設備、成都秦川等區域企業憑借本地資源優勢,獲得區域項目訂單,其中河北華通中標云霄縣城區燃氣改造項目,金額366.41萬元;成都秦川以費率中標方式進入四川南部縣天然氣供應商儲備庫,獲得長期合作機會。這類企業雖中標金額有限,但聚焦本地中小型項目、老舊小區改造等細分場景,有效填補了頭部企業的市場空白,形成“頭部主導、區域補充”的競爭格局。

從招標模式來看,大型城燃企業多采用“年度集中采購、分標段/分份額”的模式,既降低采購成本,又保障供應鏈穩定。例如深圳能源NB表集中采購分兩個標段招標,上海燃氣第二批民用NB超聲表分三家企業份額中標,這種模式進一步強化了頭部企業的優勢,因為頭部企業具備更強的產能供給能力與質量管控水平,更能滿足大型城燃企業的規模化采購需求。

四、市場特點與核心趨勢

(一)核心市場特點

采購模式集中化:大型城燃企業年度集中采購成為主流,一季度深圳能源、上海燃氣、天津天匯燃氣等企業均發布年度采購或入圍項目,這類項目采購規模大、周期長,對供應商的產能、技術與服務能力要求較高,進一步加劇了市場集中度。

價格區間趨穩:民用NB表價格集中在350-400元/臺,超聲波表價格集中在500-650元/臺,價格區間相對穩定,一方面得益于頭部企業的規模化生產降低了成本,另一方面也源于城燃企業對產品性價比的嚴格要求,避免了惡性價格競爭。

區域需求差異化:華東、華南地區聚焦高端智能表采購,西南地區側重老舊小區改造與供應商儲備,華北、東北地區以技改換表為主,區域需求的差異化體現了各地燃氣基礎設施建設的不同階段,也為不同類型企業提供了市場機會。

(二)行業發展趨勢

智能化升級持續深化:隨著“智慧燃氣”建設的推進,NB-IoT物聯網表的滲透率將進一步提升,超聲波表、量子安全智能燃氣表等高端產品的應用場景將不斷拓展,傳統機械表的替代速度將加快,智能表將成為市場絕對主流,預計未來兩年NB-IoT智能表占比將突破80%。

頭部企業集中度進一步提升:大型城燃企業的集中采購模式將持續強化,頭部企業憑借技術、產能與渠道優勢,將不斷搶占核心市場份額,中小企業若無法實現技術升級或區域深耕,將逐步被市場淘汰,行業競爭格局將進一步集中。

區域市場潛力釋放:隨著老舊小區改造、農村燃氣普及等政策的推進,西南、華北等區域的燃氣表需求將持續釋放,尤其是三四線城市及縣域市場,將成為行業新的增長極,區域企業有望憑借地域優勢獲得更多機會。

供應鏈競爭加劇:燃氣表行業的競爭將從產品競爭轉向供應鏈競爭,頭部企業將進一步加強與城燃企業的長期合作,通過一體化服務(采購、安裝、運維)提升客戶粘性,同時加大技術研發投入,推動產品向更智能、更安全、更節能的方向升級。

五、結語

2026年第一季度,燃氣表行業招投標市場呈現“智能主導、頭部集中、區域分化”的發展態勢,NB-IoT物聯網表與超聲波表成為市場主流,頭部企業壟斷核心份額,區域企業補充布局,行業正處于高質量發展的關鍵階段。

對于頭部企業:持續加大技術研發投入,重點布局超聲波表、量子安全智能表等高端產品,拓展華東、華南等核心區域的市場份額,同時加強與大型城燃企業的長期合作,優化供應鏈體系,提升一體化服務能力,鞏固市場主導地位。

對于區域中小企業:聚焦本地細分市場,重點布局老舊小區改造、縣域燃氣表采購等場景,打造地域優勢,同時加強產品質量管控與技術升級,提升性價比,依托本地化服務獲得穩定訂單,避免與頭部企業在核心市場正面競爭。

對于城燃企業:優化采購模式,通過集中采購、分份額招標等方式,平衡供應鏈穩定性與成本控制,優先選擇技術成熟、產能充足的頭部企業合作,同時關注超聲波表等高端產品的應用,推動燃氣基礎設施智能化升級,提升燃氣管理效率與服務質量。

總體來看,2026年燃氣表行業智能化升級趨勢不可逆轉,頭部集中化格局將持續強化,隨著政策支持與市場需求的雙重驅動,行業整體將向更高質量、更智能、更高效的方向發展,未來市場潛力值得期待。

所有評論僅代表網友意見,與本站立場無關。