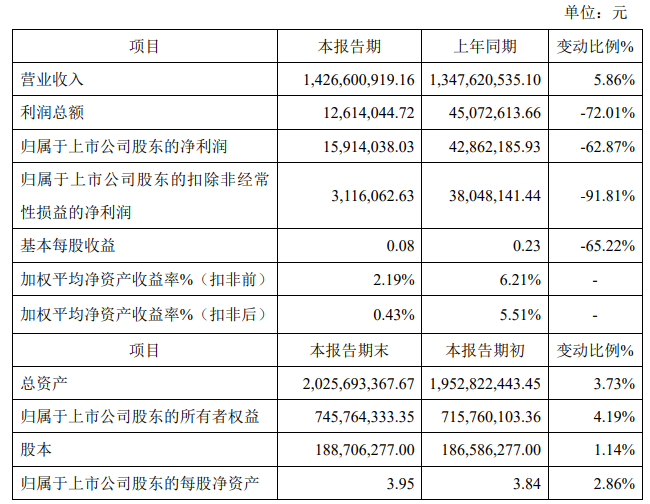

【儀表網 行業財報】近日,科潤智控(920062)披露2025年業績快報,公司實現營業收入14.27億元,同比增長5.86%;歸母凈利潤1591.4萬元,同比下降62.87%;扣非凈利潤311.61萬元,同比下降91.81%;基本每股收益0.08元。

圖片來源:科潤智控公告

報告期末,預計公司總資產2,025,693,367.67元,較報告期初增長3.73%,歸屬于上市公司股東的所有者權益745,764,333.35元,較報告期初增長4.19%,歸屬于上市公司股東的每股凈資產3.95元,較報告期初增長2.86%。

報告期公司營業收入較上年同期增長 5.86%、歸屬于上市公司股東的凈利潤較去年同期下降62.87%、歸屬于上市公司股東的扣除非經常性損益的凈利潤較去年同期下降91.81%、基本每股收益較去年同期下降65.22%,主要原因是:

1. 電力設備行業競爭加劇,產品毛利率承壓,進而引致利潤下滑。一方面,銅材等核心原材料價格高位震蕩上行,成本端面臨剛性增長壓力;另一方面,公司主要通過招投標、競爭性談判等方式獲取訂單,產品售價變動較原材料價格波動存在一定滯后性,進一步壓縮利潤空間。

2. 公司積極推進市場拓展與產品創新,加大新產品研發投入與市場推廣力度。受公司本部搬遷后新增管理資產折舊攤銷增加、中介機構服務費用上升,黃山子公司管理用辦公大樓本期折舊攤銷增加,以及繼續收購湖南創業德力電氣有限公司部分股權并將其納入合并范圍等因素影響,管理費用等期間費用同比增幅較大。與此同時,新開發客戶訂單尚未完成收入轉化,短期未能形成業績增量。

3. 伴隨銷售規模擴張、在建工程推進及固定資產購置等經營活動開展,公司采購規模大幅增長,資金需求相應提升。公司通過銀行借款等渠道籌措運營資金,長短期借款規模同比顯著增加,帶動財務費用上升。

資料顯示,科潤智控致力于輸配電及控制設備的研發和產業鏈的完善,主要從事變壓器、高低壓成套開關設備、戶外成套設備等輸配電核心設備的研發、制造和銷售。

全球范圍內,各國電網老化更新提速、特高壓與跨區域輸電工程密集落地,疊加AIDC建設熱潮興起,帶動輸配電核心設備市場穩步擴容,其中亞太地區依托完善的電力裝備制造體系、龐大的電網基建需求,成為全球核心生產與消費區域,中國、印度等新興市場貢獻主要增長增量。

所有評論僅代表網友意見,與本站立場無關。