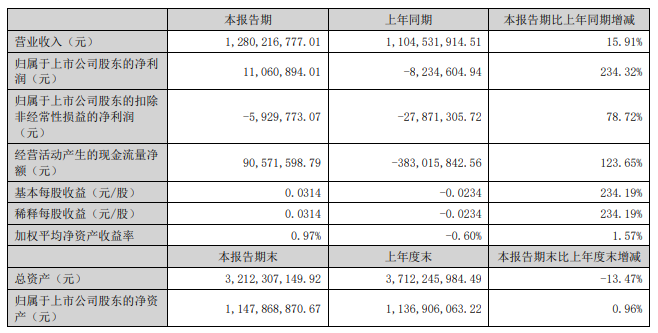

【儀表網 行業財報】8月22日,海得控制發布2025年半年度報告,報告期實現營業收入12.8億元,同比增長15.91%;歸屬上市公司股東的凈利潤1106.09萬元,同比增長234.32%;扣除非經常性損益后的歸屬于上市公司股東的凈利潤-592.98萬元,同比增長78.72%;基本每股收益0.0314元。

海得控制主營業務涵蓋工業電氣自動化業務、工業信息化業務、新能源業務等三大板塊。業務分別是為設備制造商的自動化與智能化生產場景提供綜合的產品解決方案和技術服務、為工廠和基礎設施領域的數字化與智能化提供系統解決方案、利用同屬自動化領域范疇的電力電子技術為新能源電力及源網荷儲提供專用設備及系統等。

中國制造業正面臨國內經濟結構轉型和全球產業結構重塑下加快全球布局的雙重挑戰。得益于制造業振興政策的持續引導,行業需求逐步企穩回升,公司數字化業務季間雖有波動,但總體平穩。公司綠色化業務雖面臨短期價格劇烈波動、行業快速洗牌的市場情況,但隨著行業新政的實施,“市場化”與“效益”漸趨平衡,行業或將逐漸步入更健康、可持續的發展周期。報告期內,公司實現營業收入128,021.68萬元,同比上升15.91%,歸屬于上市公司股東的凈利潤1,106.09萬元,同比上升234.32%,實現扭虧為盈。

根據中銀國際的數據,2025年上半年,制造業投資同比增長7.5%,較2024年回落1.7個百分點。制造業投資增長受益于設備更新、產業技術升級等帶來的需求增長,但同時受制于貿易摩擦導致的信心下降、部分設備制造業產能利用率偏低及房地產收縮帶來的傳統原材料行業投資需求減少。基建投資增長依賴重大項目和新能源基建改造,傳統基建投資增長偏弱。傳統業務需求趨于飽和,新興服務業新增有效需求難以支撐新舊需求的轉換承接,疊加國產化趨勢在軌道交通等行業進一步顯現。除交通港口、電力、汽車等逆周期行業隨著需求回暖、收入同比有所增長外,位列公司業務收入核心的軌道交通、煤炭、冶金等行業均呈現不同程度的下降。報告期內,公司工業信息化業務營業收入同比有所下降,營業利潤同比增長。

上半年,工業自動化市場周期波動趨緩,整體筑底回升,展現出顯著復蘇的韌性。盡管仍面臨價格競爭壓力,在制造業振興政策的持續引導下,一季度以來,汽車、半導體、鋰電池等部分行業資本開支回升帶動下游制造業整體需求持續回暖,終端庫存去化改善,OEM 市場時隔三年首次逆轉與項目型市場的剪刀差。同時,公司通過精細化管理措施的落實,降低了人均綜合銷售成本,營運資金周轉情況得到有效改善。報告期內,公司工業電氣自動化業務營業收入同比略有增長,營業利潤同比有所增加。

據國家能源局在新聞發布會公布的數據,2025年上半年,新型儲能保持平穩較快發展態勢,全國新型儲能裝機規模達到9,491萬千瓦,較2024年底增長約29%。 隨著新型儲能產量保持持續增長態勢,儲能造價水平穩步下降,2024年儲能EPC中標價格較2023年下降約25%,儲能系統中標價格較2023年下降約44%。盡管裝機規模持續增加,但伴隨中標價格的持續走低,疊加顯著的結構性錯配,整個儲能行業面臨短期陣痛的供需出清過程。為應對市場價格波動的不利影響,公司在集中式儲能市場對新項目訂單更注重風險管控,主動收縮在集中式儲能業務上的市場投入,聚焦于優質客戶和項目,在保證訂單交付能力的前提下,通過在研發、運營和管理端的資源整合,適度調整投資規模和進度,落實各項降本增效的措施,費用同比大幅減少,同時公司在工商儲業務商業模式和市場機會方面的探索初見成效。報告期內,公司新能源儲能業務營業收入和營業利潤同比大幅增長。

所有評論僅代表網友意見,與本站立場無關。