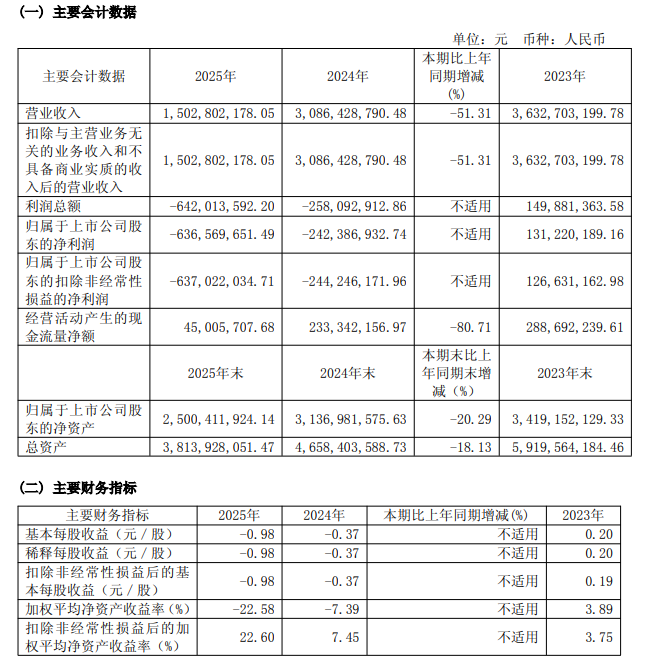

【儀表網 行業財報】4月22日,鼎信通訊(603421)正式披露2025年年度報告,交出了一份堪稱 “至暗時刻” 的成績單:全年實現營業收入15.03億元,同比大幅下滑51.31%;歸母凈利潤由2024年的虧損2.42億元,進一步擴大至虧損6.37億元,同比降幅達162.63%;扣非歸母凈利潤同樣虧損6.37億元,同比下降160.81%;經營活動產生的現金流量凈額僅為4501萬元,同比驟降80.71%;基本每股收益(全面攤薄)為-0.98元,加權平均凈資產收益率為-22.58%。

圖片來源:鼎信通訊公告

從核心財務指標來看,鼎信通訊2025年各項經營數據均呈現大幅惡化態勢,盈利能力與現金流狀況雙雙承壓:

營收規模腰斬:2025年營收15.03億元,較2024年的30.86億元減少超15億元,降幅超五成,較2023年的36.33億元更是下滑近六成,創下上市以來最差營收表現。單季度來看,第四季度實現營收4.37億元,同比下降47.5%,環比三季度的6.59億元亦有所下滑,業績頹勢未改。

虧損幅度翻倍:歸母凈利潤虧損6.37億元,較2024年的2.42億元虧損額擴大1.6倍,扣非凈利潤與歸母凈利潤幾乎持平,表明公司主營業務盈利能力已完全喪失。凈利率由2024年的-7.85%,進一步惡化至-42.36%,盈利能力持續探底。

毛利率大幅下滑:2025年公司整體毛利率為26.09%,同比大幅下降10.32個百分點;其中第四季度毛利率僅22.26%,同比下降7.02個百分點,環比下降4.61個百分點,產品盈利空間持續被壓縮。

現金流急劇萎縮:經營現金流凈額從2024年的2.33億元銳減至4501萬元,同比下降超八成,盡管仍為正值,但已逼近盈虧臨界點,公司經營性造血能力大幅削弱。

資產規模縮水:截至2025年末,公司總資產38.14億元,較2024年末的46.58億元下降18.1%;歸母凈資產25.0億元,較2024年末的31.37億元下降20.3%,資產與權益規模同步收縮。

鼎信通訊2025年業績的大幅下滑,并非單一因素所致,而是核心市場禁令、行業周期調整、資產減值計提三重壓力疊加的結果:

1. 雙網禁令:核心電力業務 “斷流”,訂單斷崖式下跌

作為國內電力線載波通信領域的頭部企業,鼎信通訊此前超八成電力產品訂單依賴國家電網與南方電網兩大核心客戶。2024年,公司因招投標違規被國家電網列入兩年黑名單(2024年2月-2026年2月),同時被南方電網實施15個月市場禁入(2024年2月-2025年11月),直接導致電力業務中標訂單近乎 “清零”。

受此影響,公司核心的電力電子產品銷售收入出現 “斷崖式” 下滑,成為營收腰斬的最主要推手。盡管南方電網禁入令于2025年11月初解除,但全年電力業務已遭受重創,訂單恢復尚需時間。

2. 行業寒流:消防業務受地產拖累,轉型陣痛加劇

公司第二大業務板塊 —— 消防電子產品,深度綁定房地產市場。2025年國內房地產行業持續深度調整,新開工與竣工面積大幅下滑,直接導致消防產品需求萎縮、營收顯著下降。

同時,公司正從傳統設備供應商向綜合解決方案提供商轉型,產品盈利模式發生變化,短期內不僅未能帶來增量收益,反而因研發投入、市場拓展等成本增加,進一步拉低整體毛利率,加劇了業績壓力。

3. 減值計提:資產與信用減值 “雪上加霜”,吞噬利潤

為應對業務萎縮與市場風險,公司2025年對商譽、庫存商品、應收賬款及應收票據等資產進行了全面減值測試,并計提大額資產減值損失與信用減值損失,直接吞噬了公司利潤,成為虧損擴大的重要原因。

鼎信通訊主營業務分為電力電子產品、消防產品、材料銷售及勞務三大板塊,2025年兩大核心業務均遭遇重挫:

電力電子產品(占比約75%):受雙網禁令影響,訂單銳減、產能利用率僅約35%,營收與毛利雙雙大幅下滑,成為業績下滑的 “重災區”。

消防產品(占比約18%):受房地產下行拖累,需求疲軟,營收同比下滑,盡管工業消防等非地產領域有所拓展,但難以抵消整體下滑趨勢。

材料銷售及勞務(占比約6%):作為輔助業務,收入規模小,對整體業績貢獻有限。

面對困境,公司加速布局新能源領域(光伏柔控、液流儲能、充電樁等),2025年6月與馬來西亞喬治肯特簽署超聲波水表合作協議,9月與平頭哥開展技術授權合作,并入圍中國能建光伏逆變器采購、推進液流儲能示范項目落地,但新業務尚處產能爬坡期(產能利用率約20%),短期內難以貢獻可觀營收與利潤,轉型成效尚未顯現。

未來展望:禁令逐步解除,轉型與修復并行

2026年2月,國家電網黑名單已到期,南方電網市場資格已于2025年11月恢復,公司核心電力業務的市場準入障礙已全面清除,近期已中標廣東、廣西電網相關項目,訂單修復進程啟動。

公司管理層表示,未來將聚焦 “降本增效、規范經營、拓展市場” 三大方向,優化資源配置,加大研發投入,在鞏固電力、消防傳統業務的同時,加速新能源等新業務的市場拓展與產能釋放,力爭逐步走出業績低谷。但考慮到市場恢復的滯后性、行業競爭加劇以及轉型的不確定性,公司2026年業績仍面臨較大挑戰,全面修復尚需時日。

風險提示:本文基于上市公司公告及公開信息整理,不構成投資建議。市場有風險,投資需謹慎。

所有評論僅代表網友意見,與本站立場無關。