【儀表網 行業財報】3月31日,全球光電智能識別裝備頭部企業美亞光電(002690)披露2025年年度報告。全年公司經營業績穩步攀升,核心財務指標全面向好,盈利能力持續領跑行業,同時推出高比例現金分紅方案,彰顯強勁經營實力與對股東的豐厚回報。

圖片來源:美亞光電公告

盈利增速超營收,盈利能力顯著提升

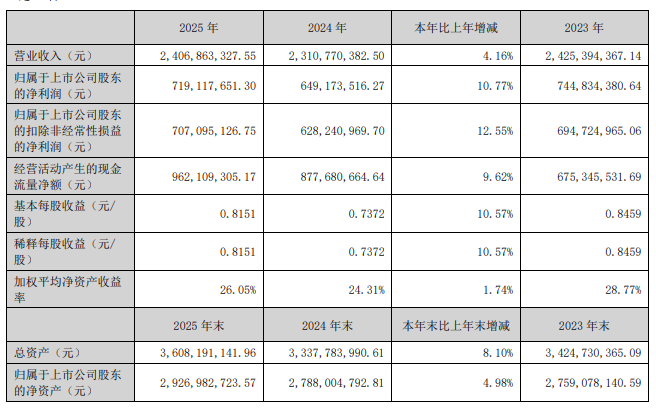

2025年,美亞光電實現營業總收入24.07億元,同比增長4.16%;實現歸母凈利潤7.19億元,同比增長10.77%;扣除非經常性損益的凈利潤7.07億元,同比增長12.55%。凈利潤增速顯著高于營收增速,反映出公司在規模穩步擴張的同時,通過產品結構優化、內部降本增效實現了盈利質量的大幅提升。

報告期內,公司基本每股收益達0.8151元,同比增長10.57%;加權平均凈資產收益率(ROE)高達26.05%,較上年同期提升1.74個百分點,投入資本回報率(ROIC)達23.65%,均處于A股市場頂尖水平,充分體現公司為股東創造價值的卓越能力。

財務質量方面,公司經營活動產生的現金流量凈額達9.62億元,同比增長9.62%,每股經營性現金流1.09元,現金回款能力強勁,利潤具備極高的含金量。截至年末,公司總資產36.08億元,凈資產29.27億元,資產負債率僅18.87%,財務結構穩健,抗風險能力突出。

色選機龍頭穩固高增,醫療業務短期承壓

作為全球色選機行業龍頭與國內口腔 CBCT 領軍企業,美亞光電兩大核心業務呈現分化態勢:

色選機業務:全年實現收入17.53億元,同比增長8.05%,占總營收比重超72%。作為公司傳統優勢業務,美亞色選機國內市占率超40%,穩居全球前三,產品覆蓋大米、雜糧、茶葉等農產品及塑料、礦石等工業物料分選領域。其中海外市場表現亮眼,出口收入5.64億元,同比增長9.78%,業務遍及全球100多個國家和地區,全球化布局成效顯著。該業務毛利率維持高位,成為公司利潤的核心支柱。

醫療影像設備業務(第二增長曲線):全年實現收入4.54 億元,同比下滑 9.75%。核心產品口腔 CBCT 雖受口腔醫療行業階段性調整影響短期承壓,但公司仍穩居國產 CBCT 市占率首位(近 30%),全球銷量突破 2 萬臺。依托深厚的光電技術積累,公司持續推進移動 CT、骨科導航等新產品研發,為醫療業務長期增長蓄力。

管控高效,創新投入穩定

2025年公司費用管控成效顯著:銷售費用同比僅增0.74%,遠低于營收增速,營銷網絡成熟后效率持續提升;管理費用同比下降7.73%,內部管理優化效果明顯。受人民幣匯率波動及境外業務占比提升(23.42%)影響,財務費用同比增59.82%,主要為匯兌損益所致。

研發方面,全年投入1.64億元,同比增長2.8%,研發占比6.81%。公司依托國家級企業技術中心與工程研究中心,持續深耕 AI 分選、光電識別、醫療影像等核心技術,色選機誤判率低至0.001%,口腔 CBCT 去偽影技術對標國際一線品牌,核心部件實現自主量產,技術壁壘持續加固。

每10股派7元,上市累計分紅近50億

基于穩健的經營業績與充沛的現金流,公司推出優厚利潤分配方案:擬以總股本8.82億股為基數,向全體股東每10股派發現金紅利7元(含稅),合計派現6.18億元,分紅率超86%。以當前股價測算,股息率具備較強吸引力。

作為A股知名 "現金奶牛",美亞光電自2012年上市以來堅持高比例分紅,累計分紅金額已近50億元,分紅率長期超85%,遠超行業平均水平,充分展現公司對股東的誠意與長期穩健的經營底氣。

展望2026年,公司將繼續鞏固色選機行業地位,深挖海外市場潛力;同時加速醫療業務新品迭代與市場拓展,推動口腔 CBCT 及骨科、放射影像等新產品放量。憑借強大的技術壁壘、穩健的財務狀況與持續的高分紅能力,美亞光電有望維持業績穩健增長,鞏固細分行業地位。

聲明:本文僅供交流學習,不構成任何投資建議。

所有評論僅代表網友意見,與本站立場無關。