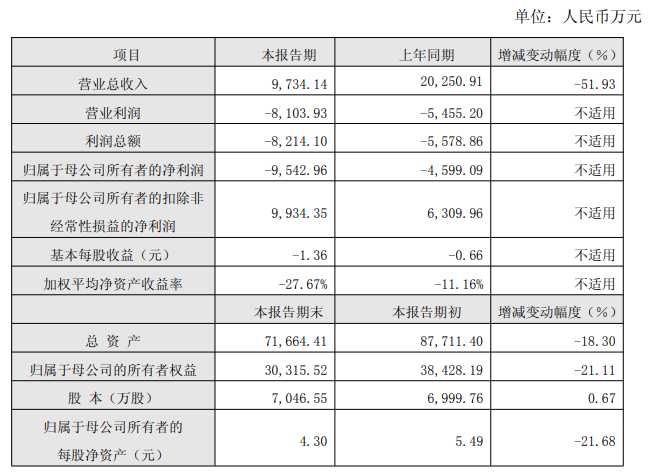

【儀表網 行業財報】2月26日晚間,禾信儀器(688622)發布2025年度業績快報。報告期內,公司實現利潤總額-8,214.10萬元;實現歸屬于母公司所有者的凈利潤-9,542.96萬元;實現歸屬于母公司所有者的扣除非經常性損益的凈利潤-9,934.35萬元;實現營業總收入9,734.14萬元,同比下降51.93%,扣除與主營業務無關的業務收入和不具備商業實質的收入后的營業收入為8,781.58萬元。

圖片來源:禾信儀器公告

報告期末,公司總資產71,664.41萬元,同比下降18.30%;歸屬于母公司的所有者權益30,315.52萬元,同比下降21.11%。

影響經營業績的主要因素:

1.公司核心業務聚焦環境在線監測質譜儀領域,該細分市場受政府采購周期影響,正處于調整階段;新產品收入未能補足傳統產品線下滑,疊加公司主動管控業務質量,戰略性篩選并放棄高風險、賬期過長的訂單。以上多種因素疊加,致使2025年訂單與收入雙降。

2.公司遵循謹慎性原則,對可變現凈值低于賬面成本的存貨計提跌價準備,并結合業務結構優化與資源配置調整,對部分業務線收縮而導致使用率不足的長期資產進行減值測試,并依評估結果計提減值準備。

3.基于公司內部經營規劃及外部環境的綜合判斷,公司認為部分以前年度確認的、與可彌補虧損相關的遞延所得稅資產未來很可能無法全額實現,依會計準則要求予以轉回。

上表中有關項目增減變動幅度達30%以上的主要原因說明:

1.報告期內,公司營業總收入9,734.14萬元,同比下降51.93%,主要系:公司核心業務集中于環境在線監測用質譜儀領域,該細分市場受政府采購周期影響,正處于調整階段。同時,公司正處于向新應用領域研發轉型的階段,新產品收入尚不足以彌補傳統產品線的下滑。此外,公司主動推進業務質量管控,對部分信用風險較高、回款周期較長的訂單進行了戰略性篩選與收縮。上述多種因素疊加,導致2025年訂單量減少,營業收入同比下降。

2.報告期內公司營業利潤-8,103.93萬元;利潤總額-8,214.10萬元;實現歸屬于母公司所有者的凈利潤-9,542.96萬元;實現歸屬于母公司所有者的扣除非經常性損益的凈利潤-9,934.35萬元,主要系:(1)本期銷售收入較上年同期下降;(2)公司遵循謹慎性原則,針對部分賬齡較長以及受市場價格波動影響導致可變現凈值低于賬面成本的存貨,相應計提了存貨跌價準備。同時,結合公司業務結構優化與資產配置調整的需求,對使用率不足的相關設備、房產等長期資產開展減值測試,并依據評估結論計提了相應的資產減值準備;(3)公司本期因符合驗收進度確認條件的政府補助項目較上年同期減少,導致計入“其他收益”的金額相應下降,對利潤總額的貢獻有所減弱;(4)公司基于最新內部經營規劃及外部環境的綜合判斷,對未來期間的盈利預測進行了審慎評估。根據評估結果,公司認為部分以前年度確認的、與可彌補虧損相關的遞延所得稅資產在未來期間很可能無法全額實現,依會計準則要求予以轉回。

同日,禾信儀器同步發布了股票可能被實施退市風險警示的第三次風險提示公告。

若公司經審計的扣除非經常性損益前后的凈利潤孰低者為負值,且營業收入(扣除與主營業務無關的業務收入和不具備商業實質的收入)低于1億元,根據《上海證券交易所科創板股票上市規則》第 12.4.2 條第一款第(一)項規定,公司股票將在2025年年度報告披露后可能被實施退市風險警示(在公司股票簡稱前冠以“*ST”字樣),敬請廣大投資者注意投資風險。

禾信儀器在2021年9月上市,當時被報道為“質譜第一股”,但公司業績有明顯的“上市即巔峰”表現。

2021年,禾信儀器實現營收4.6億元,凈利潤6890.43萬元。此后營收出現明顯波動,2024年營收只有2.03億元,對比2021年收入高峰已腰斬。同時,除2021年實現盈利外,禾信儀器自2022年至今一直處于虧損狀態。

在主營業務深陷調整泥潭之際,禾信儀器也在積極尋求“解藥”。據悉,禾信儀器正在推進對高增長標的上海量羲技術有限公司的并購。

對于此次并購,禾信儀器稱,上市公司專注于質譜儀的自主研發、國產化及產業化,標的公司專注于極低溫極微弱信號測量調控設備的研發、生產與銷售,交易后,上市公司與標的公司通過優勢技術協同提升上市公司產品性能、布局標的公司新技術路線,并整合客戶及供應商資源,擴大整體銷售規模,增強市場競爭力。

所有評論僅代表網友意見,與本站立場無關。