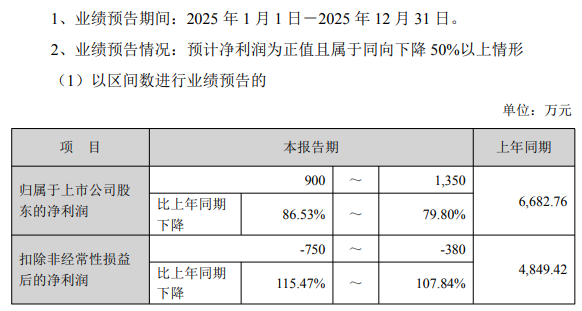

【儀表網 行業財報】1月29日,東軟載波(300183.SZ)披露業績預告,預計2025年歸屬于上市公司股東的凈利潤900萬元-1,350萬元,比上年同期下降86.53%-79.80%,扣除非經常性損益后的凈利潤-750萬元--380萬元。

圖片來源:東軟載波公告

本報告期內,公司業績主要受兩大核心業務板塊調整影響:

(一)電力載波業務

2025年市場環境迎來結構性調整,國家電網投資雖保持整體增長,但布局重心向特高壓等領域傾斜,傳統智能電表招標規模顯著收縮。同時,配網物資受集采政策影響單價大幅走低,直接壓縮了銷售基數與收入增長空間。行業競爭態勢持續加劇,入局廠商數量增加,進一步擠壓了產品的銷售空間。招標規模收縮與產品單價下行的雙重作用,直接導致該板塊銷售收入下滑,而收入基數的萎縮疊加市場價格競爭的影響,該板塊毛利率承壓明顯走低,成為拖累凈利潤表現的重要原因之一。2025年12月26日,國家發展改革委和國家能源局聯合發布《關于促進電網高質量發展的指導意見》,2026年開始的“十五五”,電網投資預計超過5萬億。“十五五”期間,配電網將成為電網投資的重點,投資占比有望提升至50%以上,因此,未來電網市場發展可期。

(二)集成電路業務

2025年 MCU 市場總體需求仍顯不足,市場陷入激烈競爭與價格戰。在需求不足和國內競爭加劇的背景下,產品毛利空間被嚴重壓縮。激烈的市場競爭使得定價承壓,導致該板塊毛利率下降,對整體凈利潤造成較大影響。

(三)公司非經常性損益對凈利潤的重大影響

1、全資子公司廣東東軟載波智能物聯網技術有限公司作為參股股東投資廣東省云電投資控股有限責任公司的金融資產公允價值變動收益預計增加凈利潤600-1,100萬元。

2、公司依據《稅務事項通知書》(青北二稅通〔2025〕527 號)的相關內容繳納稅款滯納金預計減少凈利潤312.88萬元。

綜上,2025年公司在傳統電力載波業務上面臨市場結構調整與競爭加劇的雙重挑戰,在集成電路業務上則遭遇行業需求不足與價格競爭的壓力,導致公司收入下滑、毛利率收縮,進而致使2025年度凈利潤出現較大幅度下滑。

資料顯示,東軟載波經過多年發展,形成了集成電路、能源互聯網和智能化三個業務板塊,板塊間既相互支撐又相互協同,構建了從芯片、軟件、模組、終端、系統到信息服務完整獨立、自主可控的研發-生產-銷售體系,這些產品和系統大部分已完成資質認證和現場測試,可以提供完整的成套解決方案,構筑了技術-產品-服務競爭壁壘,提升了公司核心競爭優勢。

所有評論僅代表網友意見,與本站立場無關。